\ 住宅ローンの豆知識 /

「住宅ローン」と聞くと毎月の支払いのことを想像して、

眉をひそめる方もいるかもしれませんが……

実は、様々なおトクな点と安心ポイントがあるんです。

家を買うなら知っておきたい

住宅ローン4大メリットをお届けします。

13年間で、

最大273万円が戻ってくる??

※2024年1月以降に建築確認を受けた新築住宅の場合、原則として住宅ローン減税を受けるには省エネ基準に適合する必要があります。

住宅ローン減税をご存知ですか。これは年末の住宅ローンの残高の0.7%が、 所得税(所得税からは控除しきれない場合には翌年の住民税から一部控除)から13年間控除される制度です。 ということは・・・13年間、年末時点のローン残高が3,000万円以上あった場合、 最大で273万円が戻ってくるということになります。

[適用条件]

- ※自ら居住するための住宅であること。

- ※床面積:50㎡以上(新築住宅を取得等する場合、令和7年12月31日迄に建築確認を受け、且つ合計所得金額1,000万円以下に限り、床面積要件が40㎡以上)であること。

- ※合計所得金額が2,000万円以下であること。

- ※住宅ローンの借入期間が10年以上であること。

- ※引渡し又は工事完了から6か月以内に入居すること。

- ※昭和57年以降に建築または現行の耐震基準に適合していること等。

- ※住宅の環境性能等や引渡し又は工事完了時期、子育て世帯、若者夫婦世帯等、諸条件により対象限度額は異なります。

- ※詳しくは国税庁ホームページをご覧ください。

住宅ローンの利息を

軽減できる!?

低金利である「今」。そして、住宅ローン控除の制度が続いている「今」だからこそ、

13年の間にかかる支払い利息を、住宅ローン控除の還付金を充てることで軽減できます。

住宅購入は大きな買い物ですが、少ない利息で借りられるようになる制度です。

- ※1:借入金3,000万円を金利1.94%フラット35〈元利均等35年支払い〉で借り入れた場合。

- ※住宅ローン控除は、購入した年ではなく、入居した年分の所得税から適用されます。

- ※連帯保証人は住宅ローン控除の対象になりません。(連帯債務者は住宅ローン控除の対象になります)

- ※住宅ローン控除の対象となる住宅借入金は、物件価格のうち適用対象者の持分価格を超えることはできません。

- ※住宅ローン減税の控除額はお客様により条件が異なります。

- ※詳しくは、税務署または税理士等の専門家にご相談ください。

頭金を貯めるより

「早め」がおトク!

「家を買うなら頭金がないと……」と考えてしまいがちですが、低金利の今の時代は、ちょっと違います。

頭金を貯金をしながら家賃を支払い続けるよりも、頭金がなくても「早め」に住宅ローンを組んだ方が、支払いの総額がおトクなケースもあります。

- ※貯蓄についての利息分は低金利のため、計上しておりません。※賃貸住宅の更新料は計算に含んでおりません。

- ※月々返済額及び総返済額は住宅金融支援機構「フラット35 ローンシミュレーション」より算出。

- ※シミュレーション結果は概算となりますので、実際にお申込みの際とは異なる場合があります。あくまでも参考としてご確認ください。

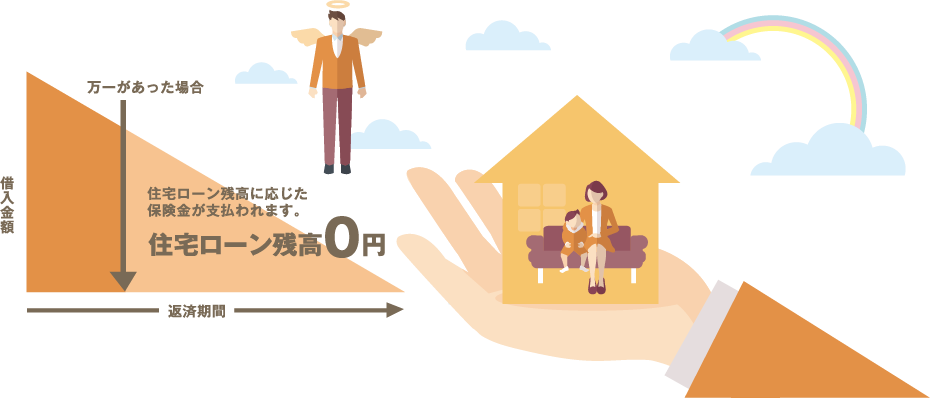

生命保険のように

家族に残せる。

賃貸と購入の大きな違いのひとつに「団体信用生命保険※」があります。

これは、ご契約者様が返済中に、万が一のことがあった時に、保険により住宅ローンが完済され、ご家族に家が残る、生命保険のような仕組み。

住宅ローンにより、家族を守ることができ、万一の際の不安を緩和します。

※団体信用生命保険に加入する際には審査がございます。健康状態や病気の履歴によっては加入できない場合もございます。予めご了承ください。

※掲載の情報は2025年5月のものです。